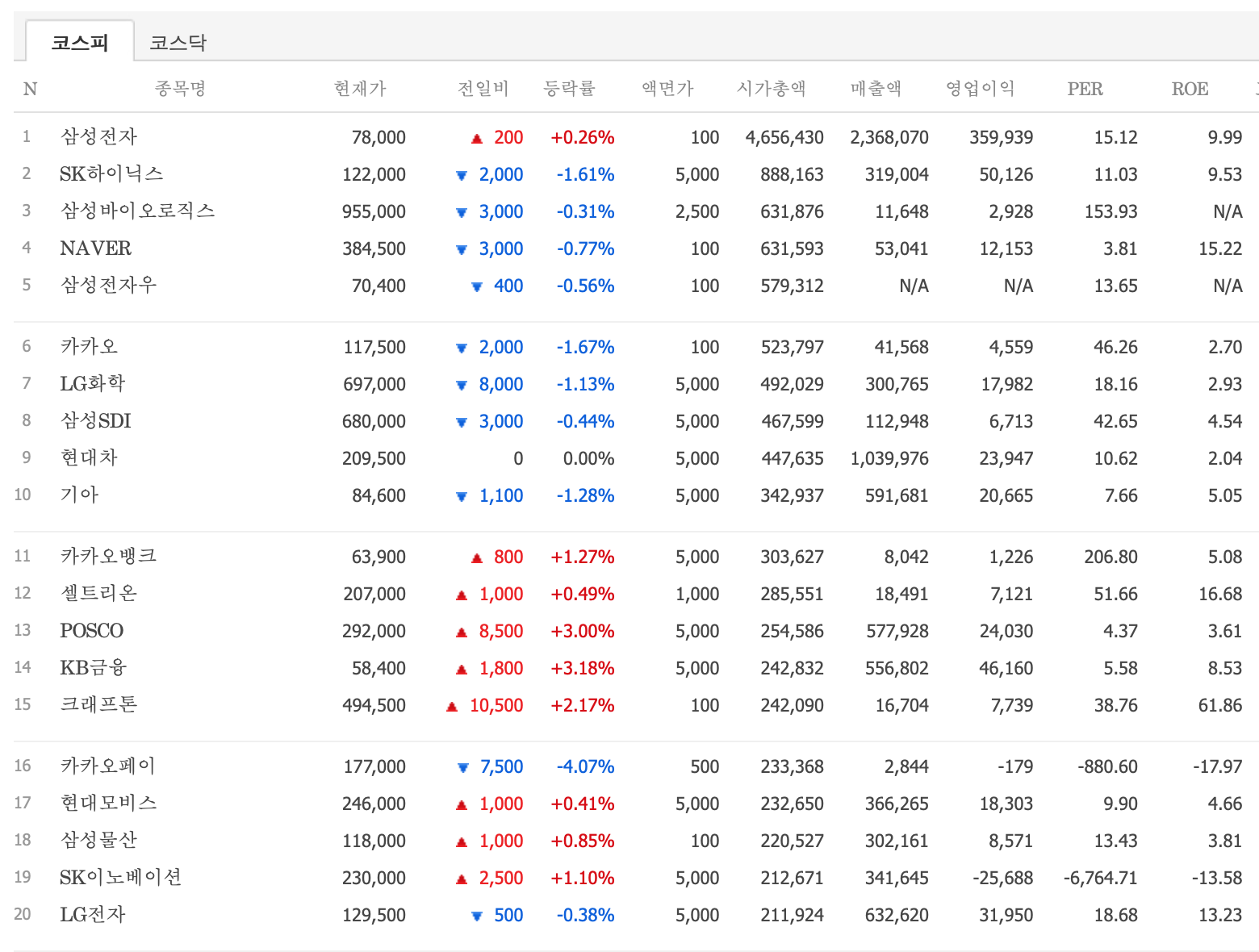

포스코는 코스피 시총 13위 기업이다.

<2021년 12월 17일 기준>

시가 총액 25조 원의 대기업이다.

그런데, 그 실적에 비해서 시가총액은 높지 않다. 2021년 연간 순이익은 7조 원 규모로 추정되지만 시가총액은 25조원에 불과하다. 추정 PER이 3.69 밖에 되지 않는다. 순이익 대비 저평가 상태에 있다.

포스코를 주가 측면에서 보자.

2021년 한해 동안 포스코의 주가는 많이 상승했다. 그런데 여전히 기업의 가치 대비 주가는 한참 낮다. 주가가 실적에 비해 낮은 이유는 시장의 평가 상태이다. 시장은 포스코의 주 사업인 철강 사업의 성장성을 장기적 관점에서 부정적으로 보고 있다.

주식 시장에서 장기적으로 주가는 성장성에 비례하는 측면이 강한 것 같다.

그래서 포스코의 다음 전략은 지주사 - 사업회사의 전환이다.

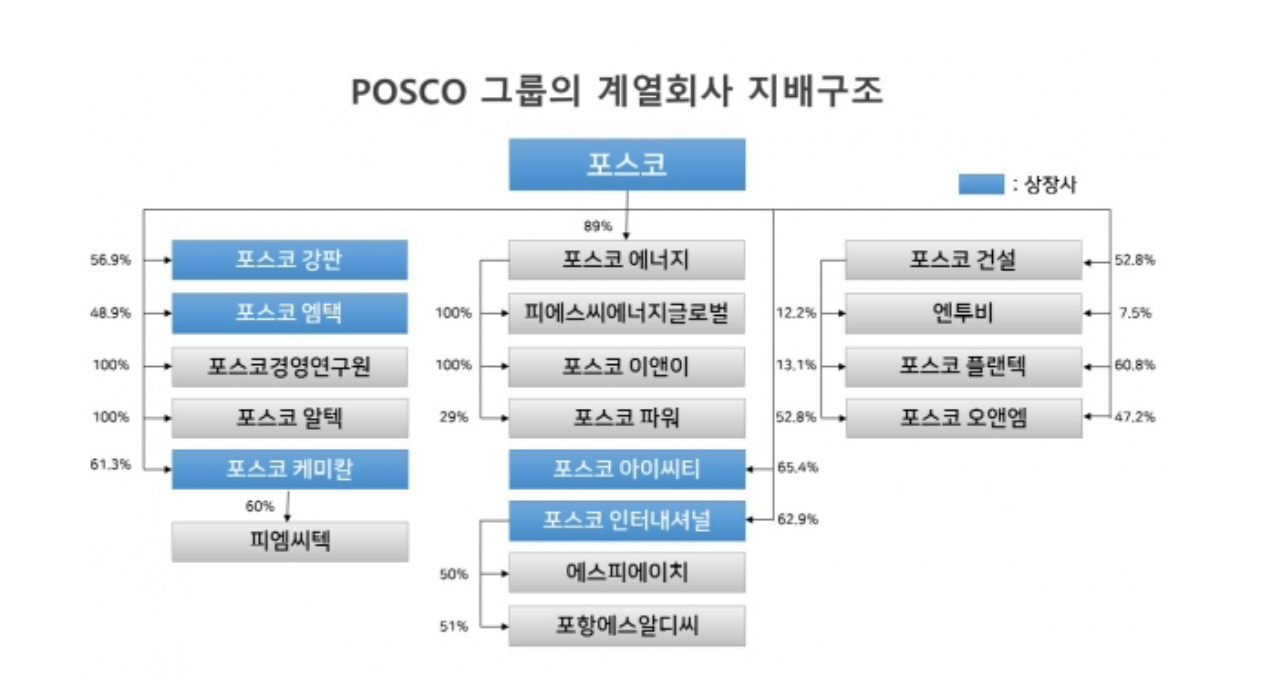

먼저 현재의 포스코 지배구조를 살펴보자

1. 포스코 지배구조

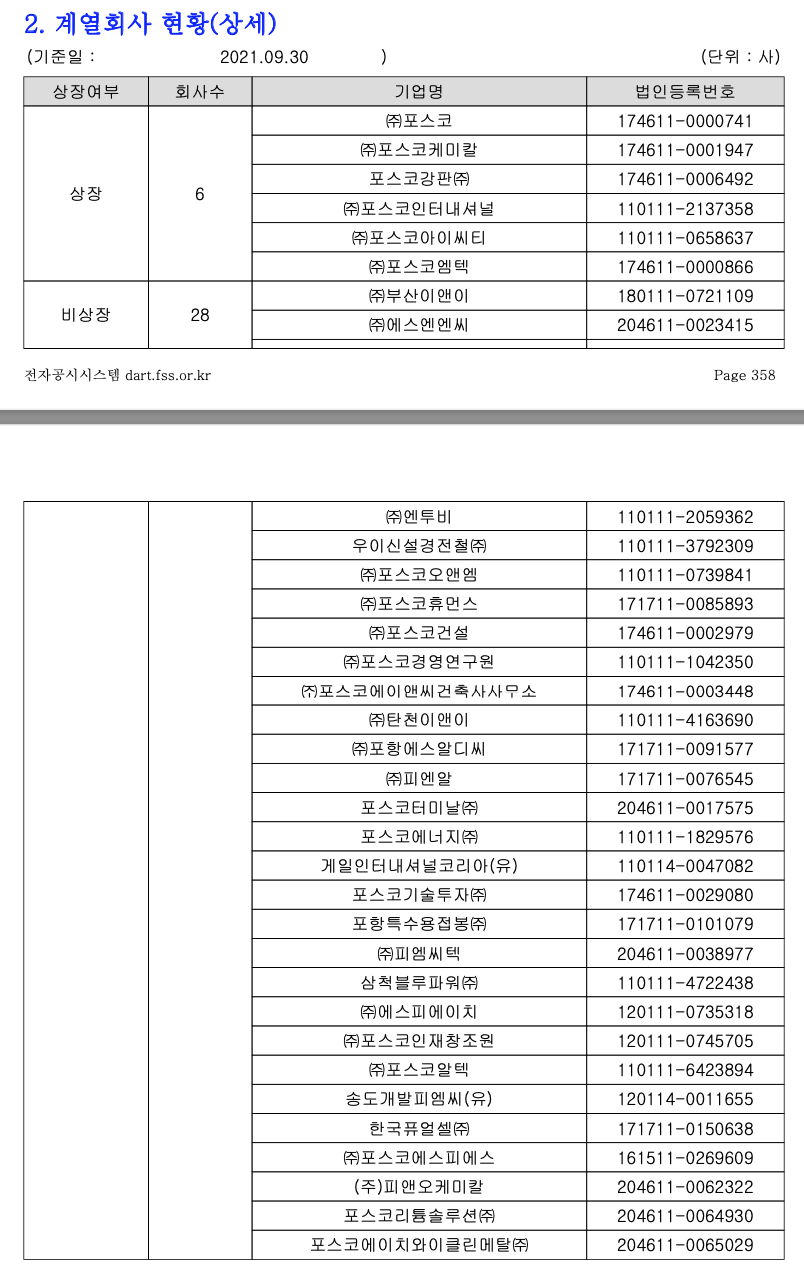

포스코의 현재 상장회사는 6개이다.

- 1. 포스코

- 2. 포스코케미칼

- 3. 포스코강판

- 4. 포스코인터내셔널

- 5. 포스코아이씨티

- 6. 포스코엠텍

2. 지주사 전환 후 포스코의 계획

상장 지주사 포스코홀딩스 + 비상장 철강회사 포스코 체제

포스코는 물적분할을 계획한다. 분할은 포스코홀딩스 + 포스코의 체제가 된다. 지주사인 포스코홀딩스는 상장하고 철강 사업회사인 포스코는 비상장 회사로 둔다.

상장 포스코홀딩스가 비상장 포스코를 100% 소유하는 구조이다. 이 때 사업회사인 포스코는 상장을 지양할 것이라고 밝혔다. 게다가 포스코 뿐 아니라 새롭게 설립될 신규법인 역시 상장을 지양할 것이라고 밝혔다.

포스코 성장 비전

- 1. 철강

- 2. 2차전지소재

- 3. 리튬/니켈

- 4. 수소

- 5. 에너지

- 6. 건축/인프라

- 7. Agri - Bio

포스코는 7개의 사업을 성장 동력으로 삼고 사업을 진행할 계획인 것 같다. 대부분은 지금 포스코가 진행하거나, 진행 계획중인 사업들이다. 사업구조를 확실히 함으로써 시장의 제대로된 사업평가를 받으려는 계획인 것 같다.

3. 포스코 지주사 전환 후의 전망은?

아직 시장의 전망은 불확실해 보인다. 좋게 보는 곳도 나쁘게 보는 곳도 있는 것 같다. 개인적으로 1 ~ 2년의 단기적 전망으로는 나쁘지 않은 것 같다. 포스코가 성장 전략에서 밝히는 것처럼 사업을 분할하는 것이 좋은 방법인 것 같다. 책임성과 전문성이 발휘될 수 있다. 장기적인 성장전략으로 나쁘지 않다. 그런데, 5년 이상의 중기적 관점에서는 비상장회사의 상장 이슈가 생길 것 같다.

과연 비상장 회사를 상장하지 않을까?

확률적으로 향후 5년 이내에는 하나씩, 하나씩 상장을 시킬 확률이 높다는 생각이 든다. 당장 단기적으로는 시장의 물적분할에 대한 반발을 지우기 위해 상장을 지양한다고 공표하겠지만 그럴 가능성은 낮아 보인다. 따라서 중기적으로 홀딩스가 완전 지주회사가 되어 버리면, 주가는 자연스럽게 지주사 디스카운트가 들어갈 것이고, 사업회사로 투자의 눈을 돌리는 것이 좋아 보인다.

1. 포스코의 지주사 전환은 물적분할 방식이고, 포스코 홀딩스 + 포스코의 체제가 된다.

2. 사업회사인 포스코는 홀딩스의 100% 자회사로 남고 비상장 회사가 된다.

3. 포스코 그룹의 현재 상장회사는 총 6개이다.

4. 1~2년의 단기적 관점에서 물적분할이 포스코홀딩스에게 유리해 보인다. 5년 이상의 중기적 관점에서는 포스코홀딩스의 사업회사가 하나씩 상장될 확률이 높다는 생각이 든다.

'국내 주식 분석' 카테고리의 다른 글

| 제주반도체 : 제주도 수출 1위 기업 (0) | 2022.01.04 |

|---|---|

| 에이프로와 활성화 공정 장비 (0) | 2022.01.04 |

| 엠플러스 : 2차전지 조립 공정 장비 회사 (0) | 2022.01.04 |

| 솔루스첨단소재의 전지박 사업 (0) | 2021.11.22 |

| 정원엔시스 주가와 경영권 분쟁 (0) | 2021.11.03 |

| 코오롱플라스틱과 엔지니어링 플라스틱 (0) | 2021.09.08 |

| 동양피스톤과 수소전기차 (0) | 2021.09.08 |