금융은 한자어인데 [金融] 자금을 융통하는 일을 말합니다. 우리말로는 '돈 거래'라고 할 수 있습니다.

금융 시장에서의 단기는 '1년 이내의 기간'을 의미합니다. 1년 이내의 단기금융 상품을 거래한다고 해서 자금시장(Money Market)이라고도 부릅니다.

장기시장인 자본시장(Capital Market)과 비교되는 개념이기도 합니다.

여기서, 하나 더 짚어 볼 말은 금융시장이라는 말인데,

이 말은 일반적으로 '제도권 금융시장'이라는 의미를 담고 있습니다.

제도권 교육이 학교 교육을 의미하듯이 제도권 금융시장이란 '금융회사와 관련된 시장'을 의미합니다.

친구나 동료에게 급전 빌리기, 장사 목적으로 지인에게 돈을 빌리기 등. 현실 사회에서 일어나는 대부분의 돈 거래는 은행이나 기업을 매개로 하지 않는 경우가 많습니다.

그 수 많은 돈 거래 중, 단기 금융시장은 '1년 이내의 기간 동안 / 제도권에서 발생하는 / 돈 거래 시장'이라고 할 수 있습니다.

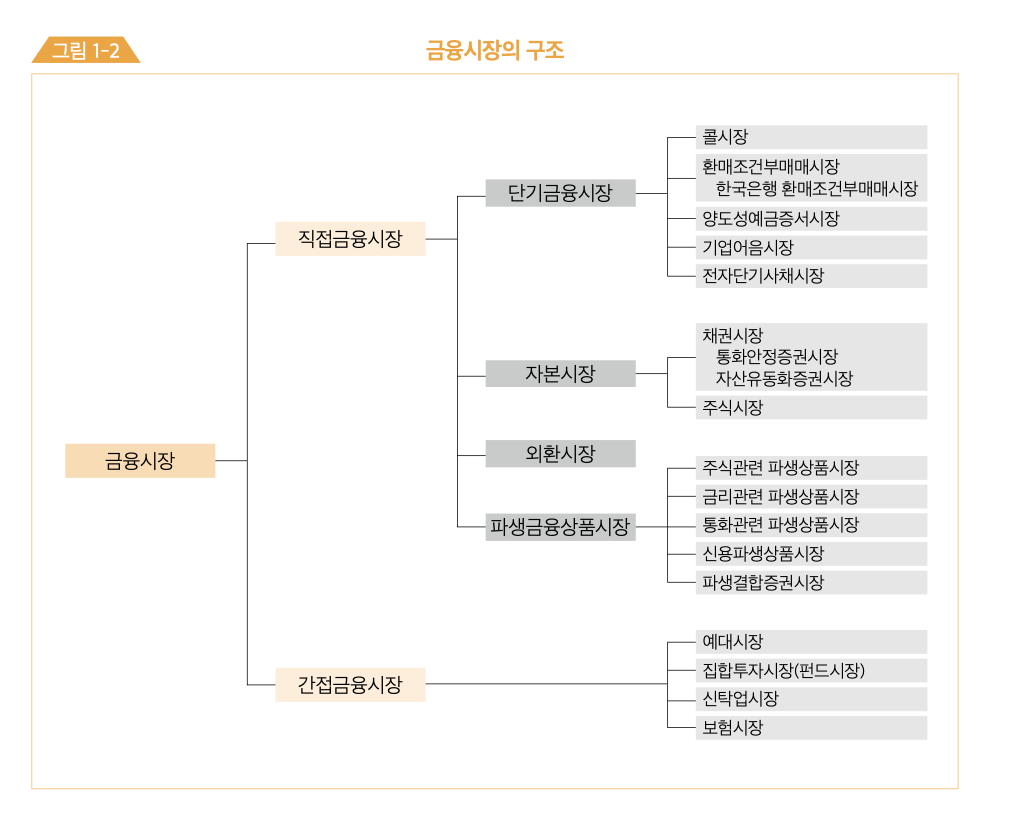

제도권 금융 시장은 크게 두 가지 시장으로 나누는데, 직접 금융시장과 간접 금융시장입니다.

그 중에서 단기금융시장은 직접금융시장의 한 부분입니다.

단기 금융 시장은 위의 표처럼 다섯 가지 시장이 있습니다.

1. 콜시장

2. 환매조건부매매시장

3. 양도성예금증서시장

4. 기업어음시장

5. 전자단기사채시장

단기금융시장은 은행이나 기업이 '돈을 어떻게 조달하느냐'에 다섯 가지 자금으로 나눌 수 있는데요.

콜(전화한통)방식으로 돈을 빌린다고 해서 콜 자금, 채권을 담보로 돈을 조달하기 때문에 RP자금, 예금증서를 담보로 돈을 조달하는 CD자금, 자기 신용을 기반으로 돈을 조달하는 CP자금, 채권을 발행해서 돈을 조달하는 전단채자금이 있습니다.

1. 콜머니

2. Rp(repo)

3. CD

4. CP

5. 전단채

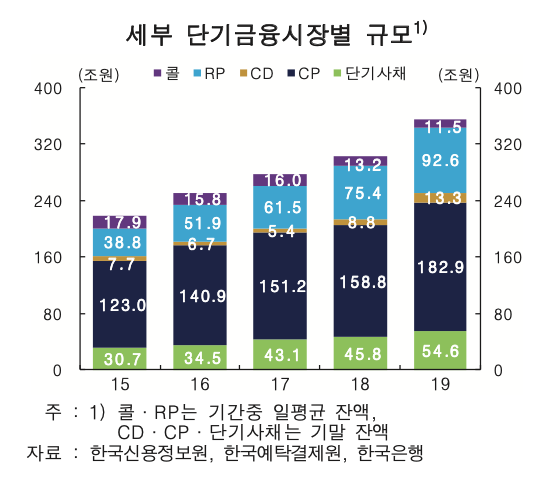

위 중에서 단기 시장에서 가장 거래가 활발한 것은 CP입니다.

2019년 기준으로 CP시장 규모는 182조로, 다른 4개의 단기자금의 거래 규모를 합친 것 보다 많습니다.

그 이유는 기업이 단기로 자금을 조달할 때, CP가 훨씬 유리하기 때문입니다. 이사회 의결을 거치지 않아도 되는 등, 법적 제약이 적은 데다, 자금을 빨리 회전할 수 있기 때문입니다.

단기사채시장 규모는 54조 정도인데, CP의 불투명함과 위험성을 헤지하기 위해 도입 되었는데, 아직은 CP에 비해 규모가 작은 것을 알 수 있습니다.

위의 표에서 두 번째로 큰 것은 RP시장입니다. 반면, 가장 시장 규모가 작은 것은 콜시장입니다.

RP와 콜시장은 대칭적이기도 합니다. 콜 시장이 커지면 RP시장이 줄어들 수 있고, RP시장이 커지면 콜시장이 줄어들 수 있습니다. RP시장은 한국은행이 주도하는 시장이고, 콜시장은 민간은행들이 주도하는 시장입니다.

거의 콜 거래 당사자들의 100%가 전화한통으로, 담보없이 돈을 주고 받은 것입니다. 이와 같은 무담보 거래의 경우에는 신용위험이 커집니다. 은행은 레버리지 산업이기 때문에 한쪽이 무너지면 도미노처럼 산업 전체가 휘청거릴 수도 있습니다.

정책 당국은 '비은행 금융기관의 콜시장 참가 제한' 등의 정책으로 콜거래 규모를 줄이는 정책을 써왔습니다. 콜 거래 대신 채권을 담보로 맡기고 자금을 빌려가는, RP거래 활성화 정책을 계속 추진했고, 그 결과 RP시장이 활성화 된 것을 알 수 있습니다. 또한 RP거래가 중심이 되는 것은, 정책당국이 시장에 개입할 여지가 커진다는 것을 의미하기도 합니다.

마지막으로 CD에 대해서 살펴볼까요?

기업이 채권을 발행한다면, CD는 은행이 발행하는 채권이라고 할 수 있습니다. 대신 은행다운 이름이 붙여졌죠.

‘양도성 예금 증서'.

예금이라는 이름을 가지고 있지만, 예금이 아닌 존재가 CD입니다. 예금 보다는 채권과 비슷한 정체성을 가지고 있죠.

기업이 채권을 발행해서 그 돈으로 공장을 짓고 기계를 사듯이 은행은 CD를 발행해서 돈을 조달한 후, 그 돈으로 부동산 담보대출을 해줍니다. 단기에 돈이 부족할 때, CD를 발행해 돈을 대출자에게 빌려 주고, 빌린 돈과 대출해 준 돈의 차액 은 은행에게 떨어지는 이익이 됩니다.

따라서 대출 금리는 CD금리 보다 무조건 높을 수밖에 없고, 그 차이가 크면 클수록 은행에게 유리하겠죠.

그런데, CD시장은 투자자의 입장에서나, 은행의 입장에서나 여러 면에서 애매한 구석이 많은 것 같습니다.

CD는 원금 보장이 되지 않는 예금 증서이고, 리스크 대비 수익률 측면에서 굳이 투자를, 이라는 생각이 들 수도 있습니다. 다른 회사채나 주식 등의 대체수단이 많으니까요,

은행 입장에서도 CD발행 대신 다른 방법으로 돈을 조달할 수 있으니까요.

'경제 개념 정리' 카테고리의 다른 글

| 인쇄회로 기판이란 무엇인가?(PCB) (0) | 2021.07.20 |

|---|---|

| 시스템 통합(SI) 산업이란 무엇일까? <삼성sds, SK c&c, LG cns> (0) | 2021.07.17 |

| 프라즈나 글로벌 홀딩스와 권준모 (0) | 2020.07.05 |

| 한국 무역 수지의 특징과 변화 (0) | 2020.06.29 |

| 주식 시장 개장 시간 (0) | 2020.05.31 |

| 우리나라 외환보유액과 세계 외환보유액 (0) | 2020.05.29 |

| 직접 금융과 간접 금융의 차이는? (0) | 2020.05.16 |